Michael Roberts – Entramos em outubro e a recessão global já está conosco na indústria. Os índices de atividade industrial do PMI para a maioria das principais economias estão abaixo de 50, o limite para expansão ou contração. Essas são apenas pesquisas de gerentes corporativos que perguntam sobre produção, vendas, emprego etc. Mas os PMIs têm sido indicadores razoavelmente precisos da real produção industrial, cujos dados seguem abaixo.

Em setembro, o PMI industrial da zona do euro caiu para o nível mais baixo desde a crise da dívida do euro em 2012, liderado pela Alemanha, mas seguido pelos demais. Graças ao sucesso do reinado de Mario Draghi como Presidente do BCE.

No Japão, é uma história semelhante. O sentimento entre os grandes fabricantes do Japão caiu para o nível mais baixo em mais de seis anos no terceiro trimestre, de acordo com uma pesquisa importante realizada pelo Banco do Japão. E o PMI de manufatura do Japão está de volta ao nível de contração do setor, visto pela última vez na mini recessão de 2016.

Mesmo nos EUA, a recessão industrial chegou. O PMI da Markit está pairando acima de 50, mas esse é um nível mais baixo do que em 2016. E o PMI do ISM dos EUA em setembro caiu para o nível mais baixo desde a Grande Recessão em 2009.

E, é claro, o setor manufatureiro pré-Brexit da Grã-Bretanha já está “em uma vala”, para usar a frase do primeiro-ministro Boris Johnson, há vários meses.

Para concluir no âmbito do G7, o PMI do Canadá também está abaixo de 50.

E não é apenas o setor manufatureiro do G7 que está em contração. Os seguintes países estão registrando contrações na atividade industrial: Malásia, México, Nova Zelândia, Polônia, Rússia, Cingapura, África do Sul, Coréia do Sul, Suécia, Suíça, Turquia e Taiwan.

E os países a seguir apresentam uma queda anual na produção real: Austrália, Brasil, Canadá, Chile, França, Alemanha, Grécia, Itália, Japão, Holanda, Portugal, Coréia do Sul, Turquia, Reino Unido e também nos EUA.

E, quanto às principais economias que mais crescem no mundo, China e Índia, ambas estão registrando as menores taxas de crescimento real do PIB há mais de uma década, enquanto seus setores manufatureiros estão logo acima da linha de água.

A queda na produção industrial é em parte o resultado da desaceleração geral dos investimentos das economias capitalistas e em parte o resultado da intensificação da guerra comercial entre as duas maiores economias do mundo: China e EUA. A guerra comercial está atuando como um gatilho para uma recessão industrial em todo o mundo. O comércio global já estava desacelerando antes do início da guerra comercial e já havia levado a baixas: por exemplo, Argentina e Turquia.

Ambos viram um colapso catastrófico na produção, no investimento estrangeiro e no valor de suas moedas. A Turquia sofre uma profunda recessão geral. A Argentina foi forçada a deixar de pagar sua enorme dívida externa. Enquanto o país se dirige às eleições gerais neste mês, os detentores de títulos tentam desesperadamente encontrar maneiras de evitar um ‘corte de cabelo’ severo em seus títulos.

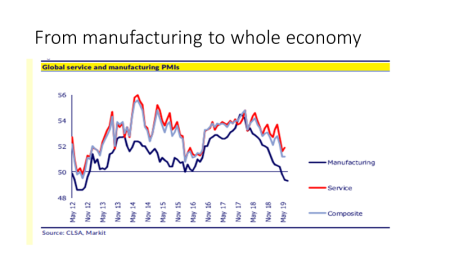

Mas até agora, a recessão é limitada ao setor manufatureiro, que constitui não mais que 10-40% da maioria das economias. O chamado setor de serviços, que inclui varejo, serviços financeiros, serviços de negócios, imóveis, turismo, “indústrias criativas” etc., continua mantendo a cabeça acima da água na maioria das economias do G20. Não existe uma economia do G20 com um PMI de serviços abaixo de 50.

E é por isso que uma economia como a Grécia, devastada pela recessão global e pela crise da dívida do euro, agora é capaz de registrar um crescimento modesto de 2% ao ano no PIB. Os serviços de turismo e lazer, um componente essencial da economia grega, continuam a se expandir. Mas uma taxa de crescimento de 2% não é muito depois de uma contração de 25% durante a crise. A recuperação grega tem sido fraca. Cinco anos após o fim da Depressão em 1933, o PIB per capita dos EUA aumentou 35%. Cinco anos após o abismo da Argentina em 1998-2002, o PIB per capita aumentou 45%. Mas de 2013 a 2018, o PIB per capita da Grécia aumentou menos de 6%. De fato, a Oxford Economics prevê que a Grécia não se recuperará seus níveis de PIB antes da crise até 2033! – e isso sem contar com alguma queda global nesse meio tempo. E se o setor global de serviços bater no muro, a Grécia voltará à recessão.

A questão é se o setor de serviços seguirá o industrial até uma queda. Alguns dizem que não, porque a manufatura é um setor muito menor.

Mas esse argumento não reconhece que muitos setores de serviços dependem da indústria para sua própria expansão. A repercussão de uma queda na produção geralmente tem sido significativa em recessões anteriores. Se o crescimento global do emprego enfraquecer ou parar, o poder de compra dos trabalhadores diminuirá e o setor de serviços começará a sofrer também. O emprego depende da vontade das empresas capitalistas de investir e expandir. E o investimento e a expansão dependem da lucratividade esperada do investimento. Os capitalistas avaliam isso pela lucratividade atual – a menos que corram riscos.

Então, o que está acontecendo com os lucros globais? Bem, os economistas do JP Morgan acabaram de publicar uma análise completa dos lucros globais (infelizmente este relatório não está disponível ao público). E eles acham que os lucros globais no segundo trimestre de 2019 estagnaram. Cada um dos 10 setores que compõem o mercado total mostra uma forte desaceleração no crescimento dos lucros, com metade experimentando contrações definitivas nos lucros no último ano (principalmente materiais e telecomunicações). Mesmo nos setores que ainda apresentam crescimento positivo dos lucros: varejo, TI, finanças e serviços públicos, o crescimento dos lucros está caindo rapidamente. O JPM chega à observação “surpreendente” (que a teoria marxista e as evidências empíricas anteriores poderiam ter dito a eles) que “a desaceleração do crescimento global no ano passado coincidiu com uma desaceleração igualmente impressionante nos lucros das empresas”.

A estagnação nos lucros corporativos em todo o mundo ainda não é tão ruim quanto a mini recessão de 2016, ou, é claro, na Grande Recessão ou na queda anterior de 2001-2, mas está chegando lá. Em particular, o JPM observa que o crescimento dos lucros caiu para zero porque as margens de lucro estão sendo reduzidas – em outras palavras, os custos do trabalho (mais trabalhadores e salários mais altos) não estão sendo compensados pelo aumento do valor – a taxa de mais-valia está caindo – um resultado que o JPMorgan calcula “historicamente precedeu o início da dinâmica da recessão”.

O JPM Morgan cita a guerra comercial como o gatilho para isso e ressalta que o sentimento dos negócios (PMIs) está caindo na indústria devido ao aperto dos lucros, e não vice-versa. Mas a guerra comercial “também pode ser um presságio ameaçador de ganhos mais fracos ainda por vir”.

Como a teoria marxista previa, diminuir os lucros acabará por significar diminuir o investimento comercial, e o JP Morgan concorda. “A queda nos lucros e no sentimento das empresas está afetando as despesas de capital. O crescimento do capex global diminuiu substancialmente de uma alta de seis anos em 2017 para uma estagnação a partir do 2º semestre de 2019.Provavelmente, também é um fator que contribui para a retração mais recente no crescimento do emprego. O risco é que a desaceleração do crescimento da renda trabalhista pese nos gastos dos consumidores, que depois retornam aos ganhos e contratações dos negócios.”Exatamente.

O JPM permanece otimista de que o crescimento da produtividade mudará as coisas. Mas isso parece ilusório se o investimento continuar caindo.

No passado, destaquei alguns outros indicadores-chave (além dos lucros) que podem prever uma recessão imediata. O mais famoso é a chamada curva de juros invertidos dos títulos. Eu expliquei como isso funciona em um post anterior. Basta dizer agora que, quando a curva de juros dos títulos se inverte (e o rendimento dos títulos com vencimento mais longo cai abaixo dos rendimentos dos títulos de curto prazo) e permanece invertida, ocorre uma recessão em um ano. A curva dos EUA permaneceu invertida desde maio.

Outro indicador é o preço dos metais industriais, particularmente o cobre, um metal usado em todos os tipos de produção. Uma queda no preço indicaria uma desaceleração no investimento e na produção em muitos setores. Na mini recessão de 2016, o preço do cobre caiu para cerca de US $ 200 / lb. Na Grande Recessão, caiu para US $ 150 / lb. Tendo subido para US $ 320 / lb no início de 2018, agora caiu para US $ 250 / lb.

A economia capitalista mundial já está em recessão na produção industrial, mas há indicadores importantes de que o restante da economia se juntará à indústria em breve.

http://aepet.org.br/w3/index.php/conteudo-geral/item/3737-uma-recessao-global-na-industria

Deixe uma resposta