Fernando Nogueira da Costa – O secretário da Receita Federal (SRF), Jorge Rachid, fez uma avaliação do sistema tributário nacional na Comissão de Assuntos Econômicos do Senado, no dia 09/05/17, diagnosticando que a carga tributária é extremamente desigual em benefício da renda dos capitalistas brasileiros. Os números divulgados das DIRPF 2016 – AC 2015 permitem uma profunda e clara avaliação da distribuição de renda pessoal no Brasil.

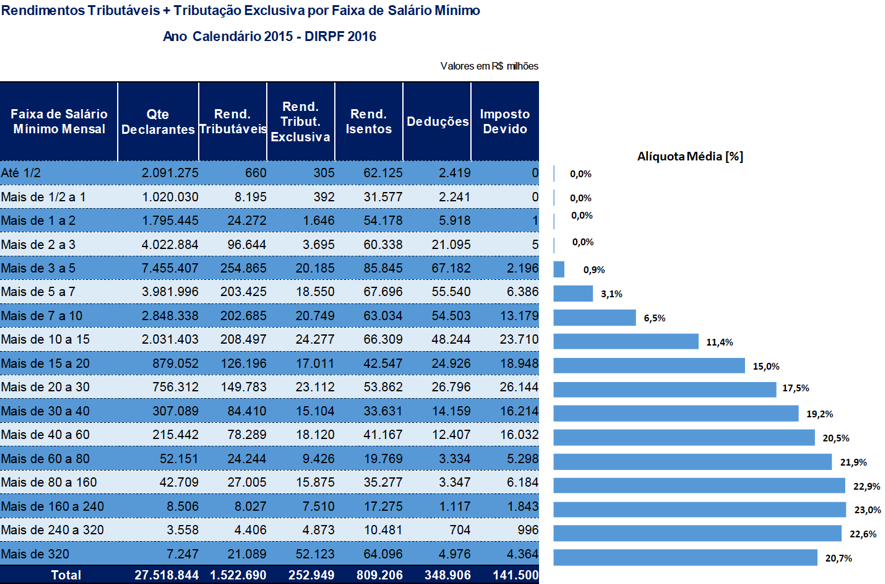

Analisando os grandes números do sistema tributário, inicialmente, se verifica que, descontando os rendimentos isentos, a alíquota média até o limite das faixas até 3 salários mínimos mensais (R$ 2.364,00 em 2015), composta de 8,9 milhões de 27,5 milhões de declarantes) é zero. Por carência de renda e isenções, a SRF quase não cobra da metade, se forem somadas àquelas mais 7,4 milhões de pessoas que ganhavam de 3 a 5 vezes o salário mínimo de R$ 788.

A classe média alta e a dos ricaços são compostas por 114.171 contribuintes com rendimentos mensais a partir de R$ 47.280 (60 salários mínimos), em 2015. A média alta paga as maiores alíquotas médias (acima de 21,9%), superiores até a de 20,7% dos 7.247 declarantes top (“ricaços”) que recebem mais de 320 salários mínimos mensais (R$ 252.160).

Segundo a ANBIMA, no fim do primeiro trimestre de 2017, existiam 114.802 clientes do Private Banking com R$ 7,644 milhões de riqueza financeira média per capita. Pela proximidade dos números, provavelmente, confunde-se com essa faixa de alta renda. No entanto, os 0,1% top (27.518 pessoas) em suas DIRPF 2016-15, média per capita em bens e direitos de R$ 15,144 milhões, pois esta inclui, além dos ativos financeiros, os ativos imobiliários e os automotores. E este top representa 24% dos clientes Private Banking.

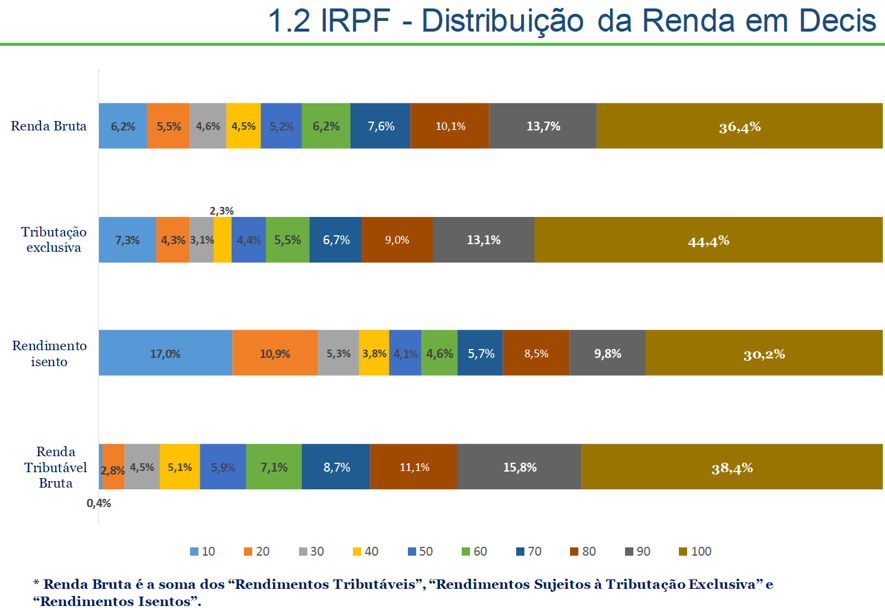

Mas o mais chocante é a concentração que se revela pela distribuição da renda em decis, considerando a Renda Bruta. Esta se compõe da soma dos “Rendimentos Tributáveis”, “Rendimentos Sujeitos à Tributação Exclusiva” e “Rendimentos Isentos”.

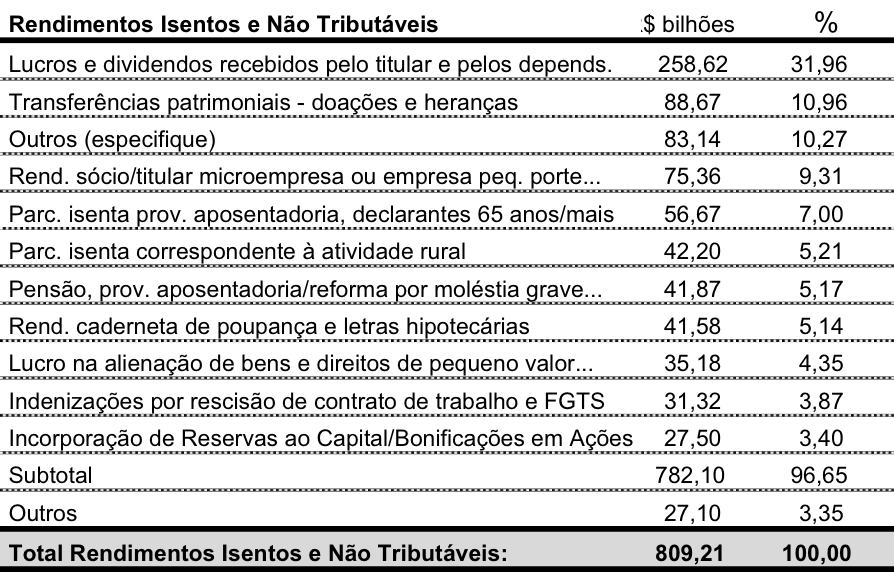

Nos Rendimentos Sujeitos à Tributação Exclusiva entram os valores que já chegaram às mãos dos contribuintes líquidos de Imposto de Renda no ano anterior como os rendimentos financeiros, ganhos de capital, participações em lucros ou resultados (PLR). Só esses rendimentos de capital somam 51,7%. O 13o. salário representou 31,4%. Entram também os juros sobre capital próprio e ganhos líquidos obtidos em investimento em ações. Ao declarar esse tipo de rendimento à Receita, o contribuinte “capitalista” apenas deixará claro para o Fisco que obteve um aumento patrimonial, mas não pagará mais impostos por isso.

Os Rendimentos Tributados Exclusivamente na Fonte são recolhidos obrigatoriamente pela empresa ou instituição que faz o pagamento da quantia. O contribuinte não precisa pagar o imposto de novo porque já foi recolhido. No fenômeno da “pejotijação” (Pessoa Física – CPF – que vira Pessoa Jurídica – CNPJ), é expediente comum em Microempresas e Empresas de Pequeno Porte a retirada de lucros por parte dos sócios, pois estas, em regra, são beneficiadas com a isenção do imposto de renda e não sofrem a incidência de contribuição previdenciária, ao contrário do pró-labore.

A medida é vantajosa em termos fiscais, mas alguma atenção precisa ser dispensada quanto aos limites de isenção dos lucros distribuídos para que o contribuinte não seja pego de surpresa em eventual fiscalização. A empresa poderá distribuir lucro sem incidência de Imposto de Renda na Fonte, devendo, porém, registrar o pagamento como saída de caixa sob a rubrica de “lucros distribuídos”. Na declaração de rendimentos da Pessoa Física beneficiária estes lucros também serão considerados isentos.

A isenção fica limitada ao valor resultante da aplicação dos percentuais de que trata o artigo 15 da Lei 9.249/1995 (“papai-noel” do FHC a sua base de financiamento eleitoral), sobre a receita bruta mensal, no caso de antecipação de fonte, ou da receita bruta total anual, tratando-se de declaração de ajuste, subtraído do valor devido na forma do Simples Nacional no período, relativo ao IRPJ. Os percentuais em referências são aqueles que seriam utilizados para calcular o imposto de renda com base no Lucro Presumido.

A perspectiva é que, com a reforma trabalhista dos golpistas, muitos contribuintes Pessoa Física terão de se submeter à terceirização, com relações precárias com o trabalho, não recebendo direitos, por exemplo, Plano de Saúde e contribuição previdenciária por parte do empregador. Em termos brutos, poderão ter a ilusão de receber mais, porém, em termos líquidos, depois de descontadas as despesas próprias com esses valores, antes pagos pelo patrão, provavelmente, receberão menos ao longo da vida…

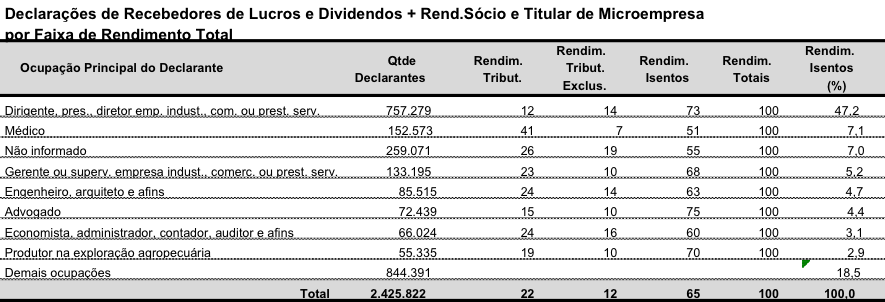

Observe na tabela acima que dirigentes, diretores, gerentes, supervisores de empresas industriais, comerciais ou de prestação de serviços são os maiores beneficiários, superando profissionais liberais de formação universitária. Porém, também produtores na exploração agropecuária entram na lista das ocupações com maiores beneficiários de isenções — com 70% de seus rendimentos totais.

O decil superior (2.752 mil contribuintes) recebe 36,4% da renda bruta, porém o imposto devido é relativamente menor graças aos rendimentos tributados exclusivamente na fonte, recolhidos obrigatoriamente pela empresa. São pagos, em última instância, pelos compradores dos produtos tributados por imposto de circulação de mercadorias e serviços, cujas vendas propiciam lucros aos empresários. Justifica-se, então, este imposto regressivo ser considerado indireto…

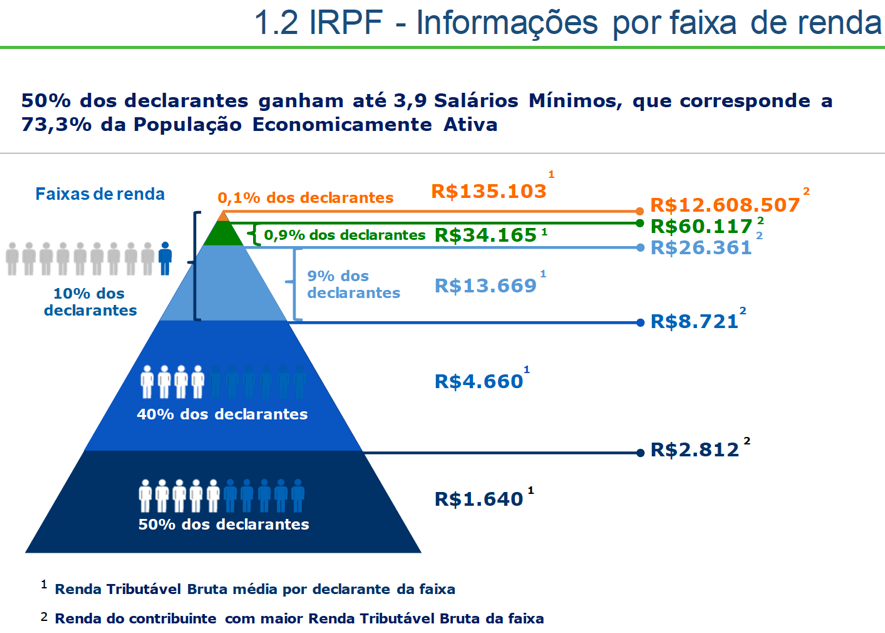

A pirâmide da distribuição de renda apresentada pela SRF é a informação mais importante para medição da desigualdade existente na sociedade brasileira. Metade dos declarantes ganhava até R$ 2.812, teto superior de quase ¾ da população economicamente ativa (PEA). Somando 88,947 milhões da população ocupada com 14,176 milhões da população desocupada, no primeiro trimestre de 2017, a PEA recente é composta por 103,123 milhões de pessoas. Então, a SRF estima que cerca de 77,3 milhões de pessoas ganhavam abaixo de 3,6 (R$ 2.812 / R$ 788) salários mínimos de 2015. A renda tributável média mensal dessa metade era 82 vezes menor do que a do topo, isto é, dos 0,1% dos declarantes (27.519 pessoas) mais ricos.

A renda mensal tributável média do 0,1% mais rico foi de R$ 135.103,00. Logo abaixo dessa faixa estava o segmento do 0,9% mais rico, com renda mensal média de R$ 34.165,00. Estas 275.188 pessoas (1%) pertenciam à Classe A – o topo (0,1%) seria AA. A Classe Média Alta (9% ou 2.476.692 pessoas) seria a Classe B, ganhando entre R$ 8.721 e R$ 26.361, com renda média de R$ 13.669. A Classe C (40% ou 11 milhões declarantes) ganhava entre R$ 2.812 e R$ 8.721 com renda média de R$ 4.660. A Classe D seria a metade que ganhava menos de R$ 2.812. E a Classe E seria composta dos “párias” não declarantes, ou seja, receberam rendimentos tributáveis não sujeitos ao ajuste na DIRPF 2016-AC 2015, cuja soma anual foi inferior a R$ 28.123,91, ou R$ 1.903 mensais. Este valor equivalia a 2,4 salários mínimos em 2015.

Segundo a PNAD 2015, cerca de 8,4% da população ocupada (PO de 89 milhões no 1º. Trimestre de 2017) ou 7,476 milhões de pessoas ganhavam acima de 5 de salários mínimos (R$ 4.150,00 em 2017). Pela distribuição dessa população ocupada por rendimento médio mensal de trabalho, cerca de 5 milhões seriam classe média [5-10 sm], 2 milhões média alta [10-20 sm] e 0,5 milhão alta [>20 sm].

O mercado de trabalho no Brasil é muito segmentado. Considerando PO de 89 milhões, o formal com carteira de trabalho seria 34 milhões e servidores públicos, 11 milhões, ou seja, subtotal de 45 milhões (51% é a soma de, respectivamente, 38% e 13%). O restante divide-se em por conta própria(22 milhões); informal sem carteira (10 milhões); doméstico (6 milhões); empregadores (4 milhões); e auxiliares familiares (2 milhões); resultando no subtotal de 44 milhões (49%).

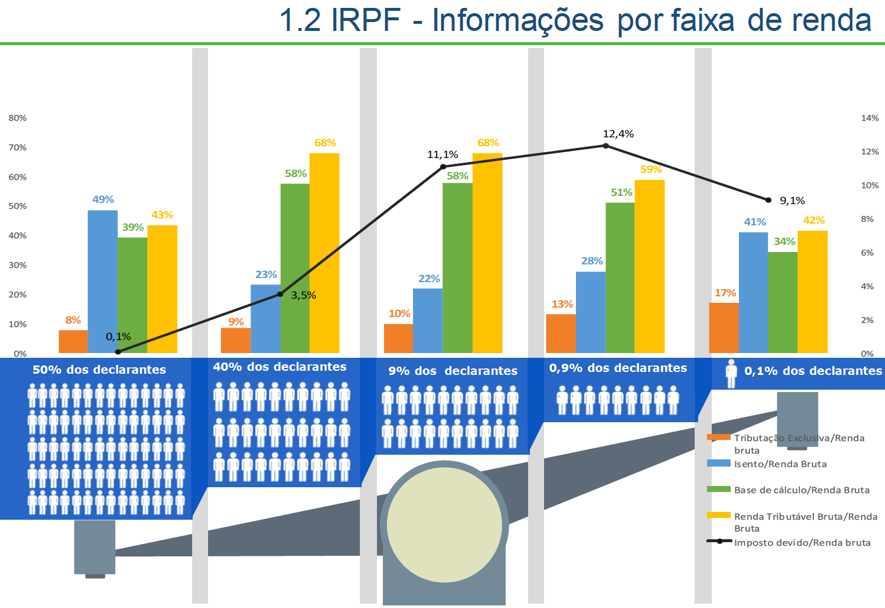

O quadro abaixo permite a visualização do problema da desigualdade de rendimentos na sociedade brasileira não corrigido por tributação progressiva, pelo contrário, agravado pelas isenções. Desconsiderando a metade dos declarantes de baixa renda que tem 8% de tributação exclusiva em relação à renda bruta e 49% de isenção em sua renda bruta, o topo 0,1% ricaço tem, respectivamente, 17% (maior percentual de todas as faixas) e 41% (segundo maior percentual após o da baixa renda). Conclui-se que o fenômeno de Pessoas Físicas com CNPJ ocorre, principalmente, em benefício dos ricaços (Classe AA).

O resultado disso em termos de concentração de renda e riqueza, no caso de DIRPF, tanto financeira quanto imobiliária e automotiva, é apresentado na tabela seguinte.

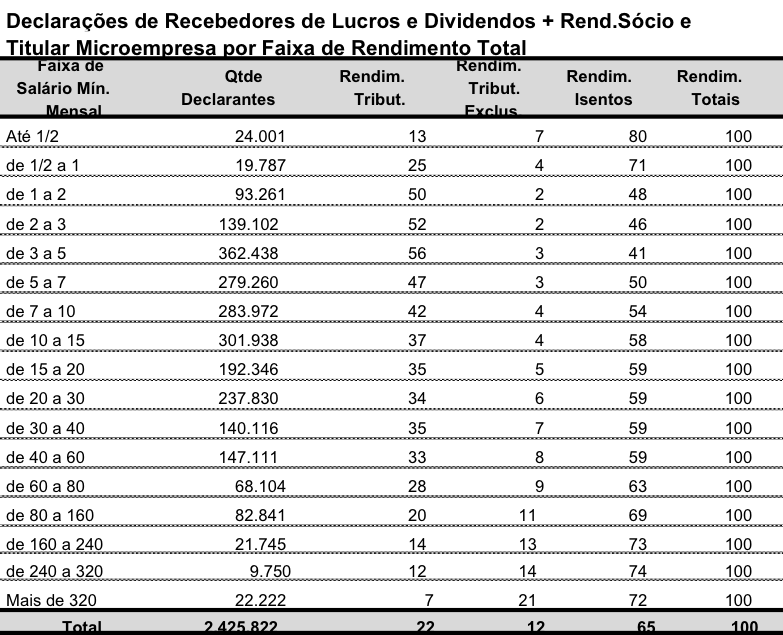

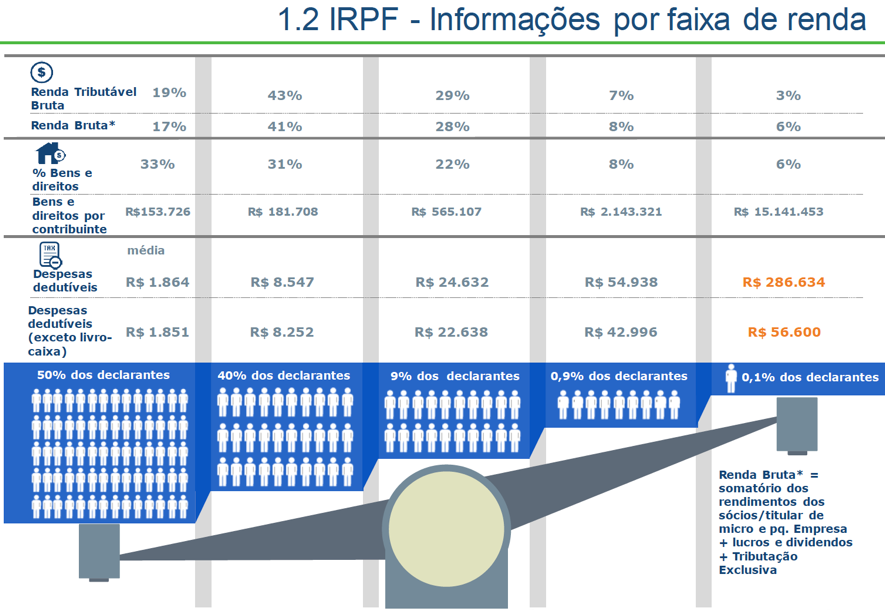

No caso do 0,1% mais rico (Classe AA), sua renda tributável bruta representa 3% do total, porém sua renda bruta, que é o somatório dos rendimentos dos sócios/titular de micro e pequenas empresas mais lucros e dividendos e mais Tributação Exclusiva, é 6% do total. Este é o mesmo percentual que essas 27.500 pessoas detêm do total de bens e direitos. Suas propriedades e aplicações financeiras valiam, em média per capita, R$ 15,1 milhões, sendo que os 114.802 clientes Private Banking tem, em média per capita, R$ 6,5 milhões em investimentos financeiros segundo a ANBIMA.

Compara-se com os valores médios menores de R$ 182 mil de 90% dos contribuintes – a riqueza financeira de 6,3 milhões deles (clientes do varejo tradicional), em média per capita, era R$ 46 mil em dezembro de 2015 –, R$ 565 mil dos 9% da Classe Média Alta B (uma casa/apartamento e R$ 159 mil em riqueza financeira), R$ 2,143 milhões dos 0,9% da Classe A(casas, automóveis e portfólios mais valiosos).

Dedução desses grandes números apresentados pela SRF: a maioria dos eleitores, caso queira mudar essa situação de desigualdade social superior à de todos os países do ranking de mais ricos (10 maiores PIBs), necessita eleger candidato progressista na eleição presidencial do próximo ano. Ele e sua base governista terão de se comprometer a implementar programa de tributação progressiva da renda e riqueza dos capitalistas.

A primeira providência, nesse sentido, será a revogação da alteração da Lei nº 9.249, realizada em 26 de dezembro de 1995, mudando a legislação do imposto de renda das pessoas jurídicas, bem como da contribuição social sobre o lucro líquido, em favor da base de financiamento da campanha do Presidente da República neoliberal eleito em 1994. A renda do capital recebida por Pessoa Física, seja em lucros e dividendos, seja em juros e alugueis, não pode ser tão beneficiada em termos de isenções fiscais em relação à tributação da renda do trabalho.

PS:

Depois de agendar este post, li que:

O governo golpista discute um novo “pacote de bondades” para neutralizar o impacto negativo da aprovação das reformas da Previdência Social e trabalhista. A principal medida em estudo é a correção da tabela do Imposto de Renda da Pessoa Física (IRPF), cuja eventual adoção ajudaria o governo e a base aliada no Congresso nas eleições de 2018. Para compensar o impacto fiscal bilionário, a contrapartida seria tributar dividendos, que são isentos de imposto.

A proposta que circula em um grupo restrito no governo dobra a faixa de isenção do IRPF, dos atuais R$ 1.903 para R$ 4 mil. O impacto fiscal efetivo da medida ainda será calculado, mas ela já conta com restrições dentro da área econômica. Por outro lado, é vista com bons olhos pelos aliados, que teriam o que levar ao eleitor para justificar seus votos nas reformas.

A retomada da tributação de dividendos, por sua vez, já foi discutida no governo Dilma Rousseff, na gestão de Joaquim Levy na Fazenda. A tese não prosperou diante da forte resistência do Congresso à elevação de impostos. Na proposta em discussão no governo temeroso, essa nova tributação atingiria inclusive os chamados sócios-cotistas, que recebem seus vencimentos na forma de dividendos.

Existe, ainda, nessa questão uma controvérsia sobre bitributação, já que as empresas já pagam imposto sobre o lucro, por meio do IRPJ e da CSLL. No entanto, muitos países da Organização para Cooperação e Desenvolvimento Econômico (OCDE), grupo de países desenvolvidos no qual o Brasil tem interesse em ingressar, têm tributação sobre dividendos.

Estudos dos economistas do Instituto de Pesquisa Econômica Aplicada (Ipea) Sérgio Gobetti e Rodrigo Orair, em 2015, apontavam potencial de ganho de mais de R$ 40 bilhões com essa medida, considerando uma alíquota de 15% sobre essa renda.

Paralelamente, a tributação de dividendos também poderia ser um caminho para fechar uma das brechas já utilizadas na chamada “pejotização“, quando pessoas físicas são transformadas em empresas. Há muitos casos em que trabalhadores são contratados como sócios-cotistas e recebem seus salários na forma de dividendos, deixando de pagar o imposto de renda e de recolher a contribuição previdenciária.

Contudo, há ceticismo na área econômica sobre o real potencial arrecadatório da medida e se ela realmente seria suficiente para compensar a forte perda de arrecadação com a elevação agressiva da faixa de isenção do imposto de renda da pessoa física.

Requerimento(s) relacionado(s)

RQE 6/2017

Senador Tasso Jereissati

Senador Ricardo Ferraço

Resultado

Realizada a audiência pública.

Participante(s):

Bernard Appy

Centro de Cidadania Fiscal – C.CiF

Jorge Antonio Deher Rachid

Secretário da Receita Federal do Brasil

José Roberto Rodrigues Afonso

Professor de Mestrado do Instituto Brasiliense de Direto Público – IDP

– Anexo

Ribamar Oliveira (Valor, 10/05/17) informa que, durante audiência pública no dia 9 de maio de 2017, na Comissão de Assuntos Econômicos (CAE) do Senado, destinada a analisar a funcionalidade do sistema tributário nacional, o secretário da Receita, Jorge Rachid, apresentou aos senadores um retrato da atual desigualdade brasileira. Com base em dados das declarações do Imposto de Renda das pessoas físicas de 2016, ano base 2015, Rachid mostrou que os 10% de contribuintes mais ricos tiveram 2,4 vezes mais renda que os 50% de contribuintes mais pobres.

O dado mais impressionante é que 0,1% dos contribuintes detinha 43% da renda do 1% mais rico. “A concentração da renda é muito alta”, constatou o secretário para uma plateia atenta de senadores. A renda mensal tributável média do 0,1% mais rico foi de R$ 135.103,00. Logo abaixo dessa faixa está o segmento do 0,9% mais rico, com renda mensal média de R$ 35.165,00.

A renda mensal tributável média dos 50% dos contribuintes mais pobresfoi de R$ 1.640,00 em 2015. Esses declarantes do IR ganhavam até 3,9 salários mínimos, o que corresponde ao ganho de 73,3% da população economicamente ativa (PEA), de acordo com os dados apresentados.

Outra tabela divulgada pelo secretário informa a alíquota efetiva do IR por faixa de renda. Para fazer o cálculo, a Receita comparou o imposto devido com a renda bruta dos contribuintes. A alíquota efetiva do IR do 0,1% mais rico foi de apenas 9,1%. Para os contribuintes que estão logo abaixo na escala, ou seja, que fazem parte do 0,9% mais rico seguinte, a alíquota efetiva foi de 12,4%.

A principal explicação para essa baixa tributação sobre as faixas de maior renda da população são os rendimentos isentos. Os contribuintes que estão entre os 10% mais ricos foram responsáveis por 30,2% de toda a renda isenta e não tributável declarada em 2016. Entre os 10% mais ricos, esses rendimentos corresponderam a lucros, dividendos, aplicações em cadernetas de poupança, em letras imobiliária e agrícola, entre outros.

Os 10% mais ricos detinham 36,4% da renda bruta, 44% da renda com tributação exclusiva na fonte e 38,4% da renda tributável bruta. Já os 10% mais pobres tinham 6,2% da renda bruta, 7,3% da renda com tributação exclusiva na fonte, 17% do rendimento isento e 2,8% da renda tributável bruta.

De um total de 27.518.844 declarações de IR recebidas pela Receita Federal no ano passado, 25.246.778 declarantes recebiam até 15 salários mínimos. Os contribuintes que mais pagaram IR naquele ano estavam nas faixas entre 80 e 240 salários mínimos, de acordo com os dados apresentados por Rachid. O secretário não informou se a concentração de renda piorou nos últimos anos.

Ao analisar a tributação do IR sobre as empresas, Rachid informou que a arrecadação está concentrada em um número muito pequeno de companhias. Embora apenas 145.797 empresas declarem IR sobre o lucro real, elas são responsáveis por 82% da receita bruta obtida. O secretário informou que apenas 8 mil contribuintes diferenciados são responsáveis por 78% de toda a arrecadação.

Rachid disse que há necessidade de promover mudanças na tributação do PIS/Cofins, pois a situação atual leva a um “alto grau de litigiosidade”. Ele informou também que o governo está adotando medidas para reduzir as obrigações tributárias acessórias e, com isso, diminuir os custos das empresas.

Para o secretário, a reforma tributária é um processo. Ele defendeu a adoção de medidas de curto, médio e longo prazo, “sabendo onde se quer chegar”. Rachid lembrou que os Estados Unidos estão debatendo uma reforma tributária, que prevê redução da tributação sobre as empresas. Ele lembrou que se isso ocorrer, o Brasil terá que se adequar à nova situação.

Nova justificativa para aliviar a carga tributária repassada aos preços e acabar com o privilégio de pessoas físicas serem isentas de pagar imposto de renda sobre lucros e dividendos!

Avaliação da Distribuição de Renda Pessoal através das DIRPF 2016 – AC 2015

Deixe uma resposta